Problemy podatkowe obywateli Ukrainy w Polsce. Rzecznik występuje do MF

Data:

- Niektórzy obywatele Ukrainy przebywający w Polsce po agresji Rosji na ich kraj mogą mieć problemy podatkowe

- Mogą być bowiem uznani za rezydentów podatkowych zarówno i w w Ukrainie, jak i w Polsce

- Rzecznik Praw Obywatelskich zwraca się do Minister Finansów w sprawie dodatkowych działań dla pomocy uchodźcom z Ukrainy w sprawach podatkowych

Jak pisze Marcin Wiącek do Magdaleny Rzeczkowskiej, po półroczu masowego napływu obywateli ukraińskich do Polski może pojawić się problem uzyskania przez niektórych obywateli ukraińskich polskiej rezydencji podatkowej. W konsekwencji dla uchodźców z Ukrainy może powstać obowiązek rozliczenia się z polską administracją podatkową.

Zgodnie z ustawą o PIT, jeżeli osoba fizyczna ma miejsce zamieszkania na terytorium Polski, podlega obowiązkowi podatkowemu od całości swoich dochodów (przychodów) bez względu na miejsce położenia źródeł przychodów. Za osobę mającą miejsce zamieszkania na terytorium Polski uważa się osobę fizyczną, która ma w Polsce centrum interesów osobistych lub gospodarczych lub przebywa w RPO dłużej niż 183 dni w roku podatkowym.

Pewną istotną modyfikację w tym zakresie wprowadziła specustawa o pomocy obywatelom Ukrainy. Zgodnie z nią od 24 lutego do 31 grudnia 2022 r. możliwe jest ustalanie ośrodka interesów życiowych obywatela Ukrainy w uproszczony sposób -na podstawie pisemnego oświadczenia. Jeżeli zatem obywatel Ukrainy złoży takie oświadczenie, oznacza to, że przeniósł on ośrodek interesów życiowych do Polski i zostaje uznany za polskiego rezydenta podatkowego. Wówczas polski pracodawca na bieżąco odprowadza zaliczki na podatek dochodowy w Polsce - zasadniczo stan ten nie budzi wątpliwości.

W przypadku jednak osób, które takiego oświadczenia nie złożyły, a nadal przebywają w Polsce w związku z wojną w Ukrainie, po upływie 183 dnia pobytu w Polsce lub z chwilą przeniesienia ośrodka interesów życiowych do Polski może pojawić się problem podatkowy. Otóż osoba taka może zostać uznana za rezydenta podatkowego zarówno w Ukrainie, jak i w Polsce.

Stosownie do postanowień Polsko-Ukraińskiej Konwencji w sprawie unikania podwójnego opodatkowania płace, uposażenia i inne podobne wynagrodzenia, które osoba mająca miejsce zamieszkania w Ukrainie osiąga z pracy najemnej, podlegają opodatkowaniu tylko w Ukrainie, chyba że praca wykonywana jest Polsce. Z taką sytuacją możemy mieć do czynienia, na przykład jeżeli obywatel Ukrainy świadczy pracę zdalną w Polsce na rzecz swojego ukraińskiego pracodawcy.

Zgodnie z Konwencją wynagrodzenie, jakie obywatel Ukrainy osiąga z pracy najemnej, wykonywanej w Polsce, podlega opodatkowaniu tylko w Ukrainie, jeżeli:

- przebywa on w Polsce przez okres lub okresy nie przekraczające łącznie 183 dni podczas danego roku kalendarzowego oraz

- wynagrodzenia są wypłacane przez pracodawcę lub w imieniu pracodawcy, który nie ma miejsca zamieszkania lub siedziby w Polsce, oraz

- wynagrodzenia nie są ponoszone przez zakład lub stałą placówkę, którą pracodawca posiada w Polsce.

Zasadniczo po przekroczeniu przez obywatela Ukrainy 183. dnia pobytu w Polsce dochody z pracy wykonywanej w Polsce na rzecz ukraińskiego pracodawcy mogą podlegać opodatkowaniu na zasadach wynikających z polskiej ustawy o PIT. Oznacza to, że może powstać obowiązek zapłaty polskiego podatku dochodowego do 20 dnia miesiąca następującego po miesiącu, w którym zostało przekroczone 183 dni i w konsekwencji obowiązek rocznego rozliczenia podatkowego w Polsce.

W skargach do RPO obywatele ukraińscy podkreślają, że jest to problem wymagający pilnego rozwiązania. Utrudnia bowiem sytuację finansową wielu z nich (zwłaszcza matek z dziećmi), które pracując zdalnie w bezpiecznych warunkach aktualnie są w stanie samodzielnie utrzymywać się w Polsce.

Zważywszy, że przekroczenie 183 dni jest wynikiem przedłużającego się przymusowego pobytu obywateli ukraińskich w Polsce (w związku z wojną) powstaje zasadnicze pytanie o kwestię rezydencji podatkowej w Polsce, w szczególności o to, czy okres pobytu Ukraińców w Polsce związany z konfliktem zbrojnym w Ukrainie powinien być brany pod uwagę przy ustalaniu rezydencji podatkowej.

Niezależnie od tego, obecnie sygnalizowane są także praktyczne trudności z uzyskaniem przez obywateli Ukrainy certyfikatu rezydencji podatkowej. Jest to zaświadczenie o miejscu zamieszkania dla celów podatkowych wydawane przez ukraińską administrację podatkową. Certyfikat rezydencji ma zasadnicze znaczenie m.in. w przypadku obywateli Ukrainy, którzy podjęli pracę w Polsce na podstawie umowy zlecenia. W sytuacji gdy nie przedstawią tego dokumentu, a ich pobyt w Polsce przekroczy 183 dni, także powstanie obowiązek rozliczenia się z polskim fiskusem.

Mając na uwadze doniosłość i skalę poruszonego problemu, a także okoliczność, że z każdym następnym dniem będzie dochodzić do przekroczenia 183. dnia pobytu obywateli ukraińskich w Polsce, RPO prosi panią minister o ustosunkowanie się tych problemów. Zwraca się też o informację, czy resort rozważa działania dla wyeliminowania zasygnalizowanych wątpliwości co do statusu polskiej rezydencji podatkowej w kontekście przymusowo przedłużającego się pobytu obywateli Ukrainy w Polsce.

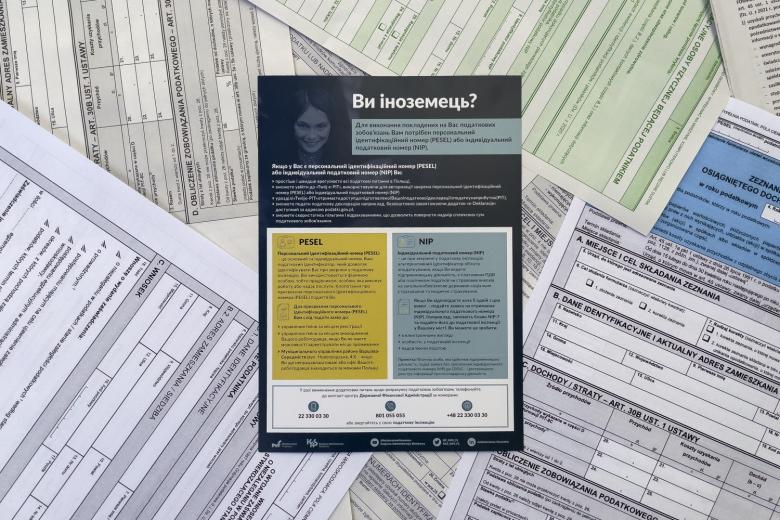

Jednocześnie RPO wyraża aprobatę dla przygotowanej przez Ministerstwo Finansów kampanii informacyjnej w ramach której opublikowano broszurę „Informator dla rezydentów podatkowych Ukrainy".

Zastanawia się jednak, czy materiał ten będzie wystarczający dla uzyskania przez obywateli ukraińskich pewności co do obowiązku rozliczeń podatkowych w Polsce. Niewykluczone, że w niektórych sprawach konieczne może być zwrócenie się z wnioskiem o wydanie indywidualnej interpretacji prawa podatkowego, aby w konkretnym stanie faktycznym ustalić zakres obowiązków podatkowych Ukraińców w Polsce. W związku z tym RPO pyta także, czy resort rozważa podjęcie dodatkowych działań dla pomocy obywatelom Ukrainy w sprawach podatkowych.

V.511.874.2022

Załączniki:

Data:

Opis: Dochodzi odpowiedź

Operator: Krzysztof Michałowski

Data:

Operator: Łukasz Starzewski