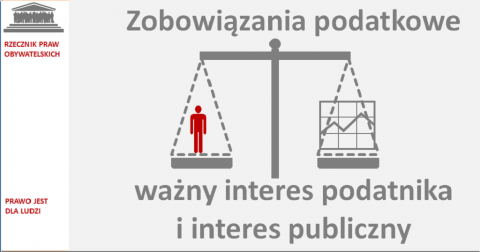

Rzecznik Praw Obywatelskich kolejny raz w postępowaniu dotyczącym umorzenia zaległości podatkowej. Czym jest ważny interes podatnika?

Data:

Pani Katarzyna nabyła spadek po zmarłym ojcu. Gdyby w ustawowym terminie 6 miesięcy złożyła zgłoszenie o nabyciu własności rzeczy, jako osoba najbliższa zmarłemu zwolniona byłaby z podatku. Nie dopełniła tego obowiązku z uwagi na swój stan zdrowia. Pani Katarzyna cierpi na zaburzenia psychiczne w związku z rozpoznaną schizofrenią paranoidalną oraz upośledzeniem umysłowym. Od wielu lat pozostaje pod opieką ośrodka pomocy społecznej, była wielokrotnie hospitalizowana psychiatrycznie. W rok po ustaleniu zobowiązania podatkowego przez Naczelnika Urzędu Skarbowego została całkowicie ubezwłasnowolniona. Naliczony podatek przekraczał jej możliwości finansowe. Pani Katarzyna poprosiła więc o umorzenie zaległości powołując się na swoją trudną sytuację finansową i życiową (ważny interes podatnika). Fiskus ulgi odmówił, bo sprzeciwiał się temu interes publiczny (wpływ podatku na rzecz skarbu państwa). Ponadto, jak wskazały organy podatkowe, nie mogły orzec inaczej, bo były związane odmową zgody na umorzenie zaległości podatkowej przez prezydenta miasta (do dochodów miasta należy podatek od spadków, więc organy podatkowe muszą uzyskać zgodę prezydenta miasta na umorzenie należności podatkowej).

Rzecznik Praw Obywatelskich przystąpił do postępowania przed Wojewódzkim Sądem Administracyjnym ze skargi pani Katarzyny na decyzję Dyrektora Izby Skarbowej.

Na czym polega problem?

Ordynacja podatkowa przewiduje, że w przypadkach uzasadnionych ważnym interesem podatnika lub interesem publicznym organ podatkowy może umorzyć w całości lub w części zaległości podatkowe wraz z odsetkami za zwłokę. Zazwyczaj organy podatkowe dają priorytet interesowi publicznemu, rozumianemu jako wpływ podatku na rzecz skarbu państwa (w tym przypadku, miasta). Zdaniem Rzecznika Praw Obywatelskich obie przesłanki – ważny interes podatnika i interes publiczny - mają charakter równorzędny. Do udzielenia ulgi nie jest konieczne wystąpienie obu przesłanek łącznie. Co więcej, instytucja umorzenia zaległości podatkowych powinna być stosowana wyjątkowo, ale nie oznacza to, że organ powinien stosować ją wyłącznie w wypadku nadzwyczajnych okoliczności np. klęski żywiołowej. Instytucja ma służyć pomocy podatnikowi, który z uwagi na swoją sytuację życiową i okoliczności sprawy nie jest w stanie spłacić zaległości.

Kolejna kwestia dotyczy działania przez organ, przy rozpoznawaniu spraw o udzielenie ulgi, w granicach uznania administracyjnego. Nie oznacza to jednak dowolności organu. Zgodnie z dotychczasowym orzecznictwem sąd nie rozstrzyga o tym, czy organ powinien był umorzyć zaległość, lecz bada wyłącznie, czy organ podatkowy wydał decyzję z zachowaniem przepisów postępowania. Zdaniem Rzecznika wyłączenie badania merytorycznej zasadności rozstrzygnięcia może utrudniać realizację prawa do sądu i kontroli sądowej decyzji administracyjnych.

Data:

Operator: Agnieszka Jędrzejczyk